承兌匯票到期日超過2年,還能拿回票款嗎?你不知的真相都在這里

在商業活動中,承兌匯票作為一種重要的支付和融資工具,其兌付問題常引發關注。尤其是當一張承兌匯票的到期日已經超過兩年,持票人是否還能向承兌人(通常是銀行)主張權利、拿回票款?這背后涉及復雜的法律和實務規則,真相往往超出許多人的直覺認知。

核心關鍵:票據權利時效

票據權利,特別是付款請求權和追索權,并非永久有效。根據我國《票據法》第十七條規定,票據權利在下列期限內不行使而消滅:

- 持票人對票據的出票人和承兌人的權利,自票據到期日起兩年。見票即付的匯票、本票,自出票日起兩年。

- 持票人對前手的追索權,自被拒絕承兌或者被拒絕付款之日起六個月。

- 持票人對前手的再追索權,自清償日或者被提起訴訟之日起三個月。

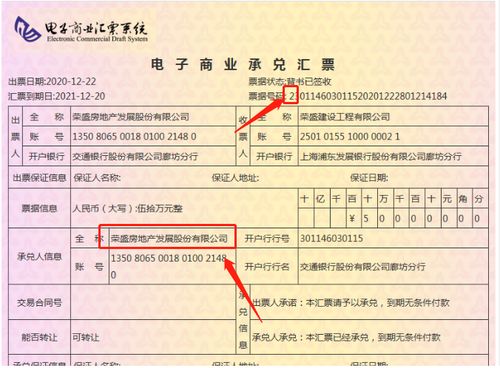

重點解讀:對于最常見的定日付款或出票后定期付款的銀行承兌匯票,持票人向承兌銀行主張付款請求權的法定時效,正是從票據上載明的“到期日”起計算,為期兩年。如果在這兩年內,持票人從未向承兌銀行提示付款(無論是通過柜臺、網銀等正常渠道,還是以其他能證明主張權利的方式),也未提起訴訟或仲裁,那么兩年期滿后,持票人對承兌銀行的付款請求權即告消滅。

超過兩年后的真實處境

- 對承兌銀行(付款人)的“票據權利”已喪失:這是最直接的法律后果。承兌銀行可以依據“票據權利時效屆滿”進行抗辯,合法地拒絕支付票款。持票人不能再依據《票據法》要求銀行強制付款。

- 可能存在的“民事權利”或“利益返還請求權”:票據權利消滅,不等于基礎的經濟關系消失。持票人可能轉而依據與出票人或前手之間的基礎交易合同(如買賣合同、服務合同)主張債權。更重要的是,《票據法》第十八條規定了一種救濟途徑:持票人因超過票據權利時效而喪失票據權利的,仍享有民事權利,可以請求出票人或者承兌人返還其與未支付的票據金額相當的利益。

- 這是什么? 這被稱為“利益返還請求權”。它不再是嚴格的票據權利,而是一種普通的民事債權。

- 向誰主張? 通常是向出票人,或者在特定條件下向承兌人(銀行)主張。因為銀行作為承兌人,在承兌時可能已收取了出票人的保證金或授信,卻因時效屆滿免除了付款責任,可能構成不當得利。

- 時效如何? 利益返還請求權適用《民法典》規定的普通訴訟時效,通常為三年,從知道或應當知道權利受損(即票據權利時效屆滿)時起算。這意味著,從票據到期日算起,持票人可能有一個“2年+3年”的潛在行動窗口期,但實踐中認定復雜。

- 難點何在? 持票人需要舉證證明承兌人確實因此獲得了不當利益,且自身權益受損。在司法實踐中,成功行使該權利并獲得法院支持,比行使票據權利要困難得多,舉證責任更重。

- 對前手背書人的追索權同樣可能喪失:如果持票人連向前手進行追索(在銀行拒付后)的動作也未在六個月的追索時效內完成,那么對前手的票據追索權也已消滅。

銀行承兌匯票的特殊性

銀行承兌匯票以銀行信用為擔保,兌付可靠性遠高于商業承兌匯票。但即便如此,銀行在處理超期票據時,仍會嚴格遵守上述時效規定。銀行內部風控系統通常會自動標記或攔截超過權利時效的票據兌付申請。

實務建議與警示

- 及時提示付款是鐵律:務必在匯票到期日起十日內通過開戶銀行向承兌銀行提示付款,這是保全權利的第一步。即使因各種原因(如財務人員疏忽、公司管理混亂)導致未在十日內提示,也必須在到期日起兩年內采取行動。

- 積極中斷時效:如果因故臨近兩年時效,應立即行動。最有效的方式是直接向承兌銀行所在地法院提起訴訟,或向銀行正式發函要求付款并保留證據(如快遞憑證、回執),以中斷訴訟時效,重新計算。

- 超過兩年后的應對:

- 立即咨詢專業律師:評估通過主張“利益返還請求權”或依據基礎合同關系追索的可能性。

- 全面收集證據:包括匯票原件、所有背書、基礎交易合同、發票、以及能證明曾試圖主張權利的任何溝通記錄。

- 優先與出票人協商:由于對銀行的直接票據權利已失,與出票人(即最終債務人)協商解決,往往是更現實和快捷的途徑。

結論

總而言之,銀行承兌匯票到期日超過兩年后,持票人直接依據《票據法》向承兌銀行要求支付票款的權利已經消滅,銀行有權合法拒付。但這并非絕對的“死局”,持票人可能轉而依據“利益返還請求權”這一民事權利進行追索,但路徑更曲折、舉證更困難、結果不確定性更高。最根本的教訓是:票據管理無小事,必須嚴格遵守法定時效,切勿讓有價值的票據“沉睡”過期。 對于已經超期的票據,應果斷尋求法律專業人士的幫助,爭取在普通訴訟時效內挽回損失。

如若轉載,請注明出處:http://m.guenther-hotrunner.cn/product/71.html

更新時間:2026-03-06 07:54:09